O inter-relacionamento entre o Fed Funds Target e os salários do mercado norte-americano

Por Daniel Christian Henrique e João Vitor Savi (bolsista de extensão Probolsas)

Os juros básicos da economia norte-americana (Fed Funds Target) definidas como alvo pelo FOMC (Federal Open Market Committee) do Federal Reserve (Fed), o Banco Central dos Estados Unidos, estão desde o segundo semestre de 2023 estacionados na banda entre 5,25% e 5,50% (Federal Reserve Economic Data). Nas reuniões do Fed, o colegiado está rigoroso nesta manutenção, nunca antes vistas, frente as pressões que os aumentos de salários estão ocasionando nos seus índices de inflação.

Os motivos das pressões inflacionárias no ingresso do período pós-pandêmico não são apenas este, mas um misto de razões: elevação dos preços da energia, interrupções nas cadeias de suprimentos e excesso de demanda inesperado. Porém, o período recente está marcado pela falta de trabalhadores em diversos setores norte-americanos, gerando uma corrida por contratações e, consequentemente, aumentos de salários para reter os melhores talentos (Deloitte Insights; Wealth Management U.S. Bank). Por consequência, no mercado, tornar-se um jogo de empurra econômico: maiores salários = maior demanda = cadeia de suprimentos que não acompanha = aumento dos preços = aumento da inflação (International Fund Monetary).

Neste contexto, o GPFA relacionou as variáveis em discussão, com o objetivo de compreender qual o sentido de impacto (positivo ou negativo) e tamanho do atraso temporal em meses que os salários do mercado americano têm sobre as decisões de alterações ou manutenções das taxas de juros básicas pelo Fed. Entendendo, adicionalmente, que o Fed mexe nas taxas com o intento de desestimular ou estimular a economia de seu mercado, consequentemente também visa alterar os padrões salariais. Desta forma, a causalidade contrária também foi analisada como segundo objetivo: qual o sentido de impacto e quanto tempo é necessário para que as alterações dos juros básicos da economia geradas pelo Fed alcancem e alterem os salários do mercado norte-americano.

Metodologia

Coletamos os juros básicos norte-americanos (Fed Funds Target - Upper Limit) no Federal Reserve (2024) e os Salários no U. S. Bureau Labor Statistic, ambos disponibilizados em períodos mensais, de janeiro de 2014 a março de 2024. Como metodologia, adotou-se os Vetores Autorregressivos (VAR), por ser o ferramental mais indicado para análises de defasagens em séries temporais (Brooks). Para tanto, foi necessário realizar duas diferenciações nas séries para torná-las estacionárias com p-values = 0,001 nos testes ADF (Aumented Dickey Fuller). As nomenclaturas utilizadas nas análises, desta forma, ficaram da seguinte forma:

| Variável | Diferenciações | Nomenclatura |

| Fed Fund Target | 2 | FED_diff2 |

| Salários | 2 | Salário_diff2 |

Como primeiro passo, analisaram-se diferentes tamanhos máximos para as defasagens das séries temporais, flutuando do curto prazo (máximo de 12 meses) até o longo prazo (máximo de 60 meses), decorrido que os efeitos das alterações tanto em salários quanto em juros básicos podem ocorrer nas duas situações. Em sequência foram programados os vetores autorregressivos e seus testes de validação.

1 - Resultados da influência do atraso dos Salários (X) sobre o Fed Funds Target (Y)

Na efetivação das programações para um lag máximo de 12 meses (curto prazo), 18 e 24 meses (médio e longo prazos), obteve-se indicações nas três situações apenas para análises de 2 e 5 lags de atraso pelos testes AIC, HQ, SC e FPE. Ampliando os valores máximos de atraso para 36, 48 e 60 meses, as indicações das mesmas métricas foram para 2, 30, 31, 36 e 37 meses.

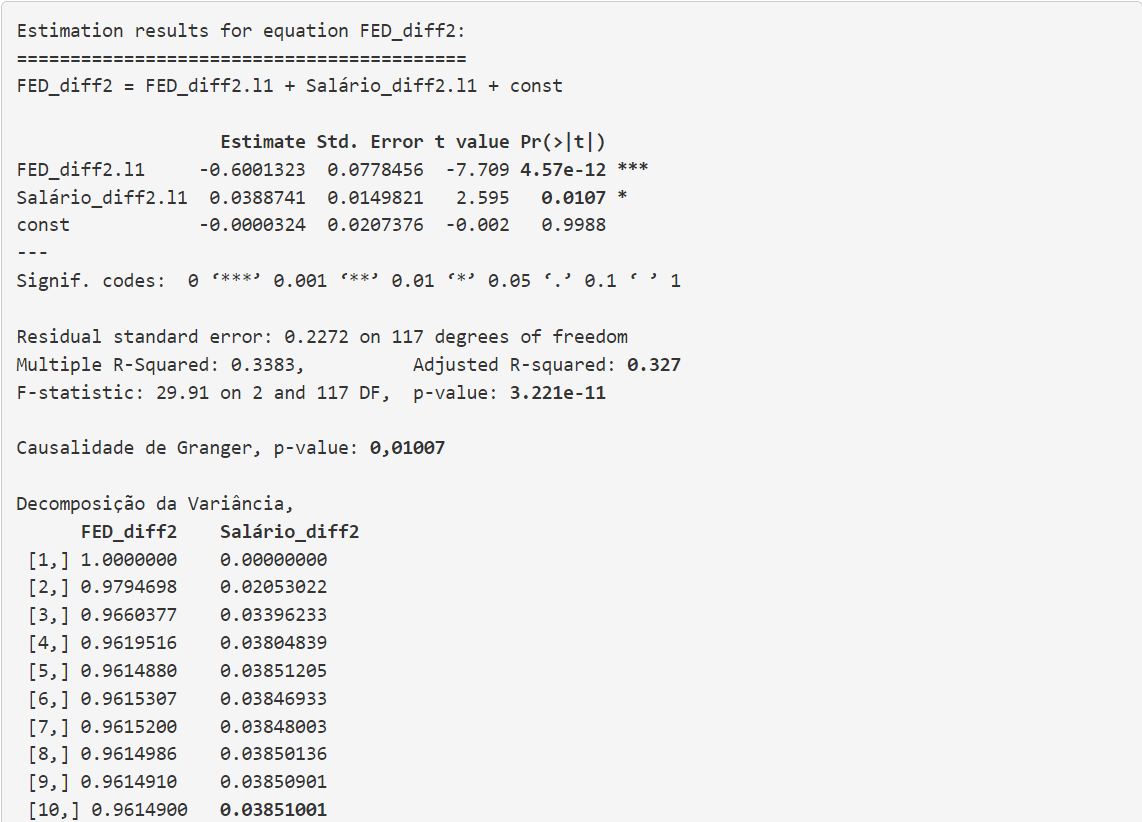

Frente a proximidade dos lags de curto prazo, optou-se por testar todos, de 1 até 5 defasagens, pulando em sequência para as defasagens de maior longitude. A relação com maior causalidade e aprovações nos testes foi aquela com 1 lag, conforme resultados apresentados a seguir:

CONCLUSÕES: Finalmente, observa-se que as alterações salariais estão pressionando fortemente as decisões do FED sobre os juros básicos norte-americanos dentro do curtíssimo prazo, já no mês em sequência, confirmado por um p-value significativo do coeficiente dos salários no VAR (0.0107*), refutação da hipótese nula no teste da Causalidade de Granger (p=0.01007) e explicação mediana (0.03851001) para dez períodos à frente pela Decomposição da Variância.

O coeficiente positivo da variável independente salário permite afirmar que os aumentos de salários estão gerando elevações pelo FOMC das taxas de juros básicos norte-americanos para controle de sua meta inflacionária. O sentido contrário também seria correto, reduções dos salários trariam por consequência futuras reduções do Fed Funds pelo FOMC.

Não foram atestadas nenhuma significância estatística para períodos de médio e longo prazos neste sentido da relação. O Fed, portanto, está 100% focado nas alterações muito recentes dos salários do mercado americano para as formulações de taxa básica de juros dos Estados Unidos - quando observado exclusivamente a influência desta variável independente.

2 - Resultados da influência do atraso do Fed Funds Target (X) sobre os Salários (Y)

Considerando a rapidez com que o Fed reage às alterações salariais, foi analisado neste segundo momento se os salários também têm, por sua vez, força de reação rápida em sequência a estas flutuações dos juros pelo Banco Central e/ou se seria também de médio ou longo prazos.

2.1 - O curto prazo

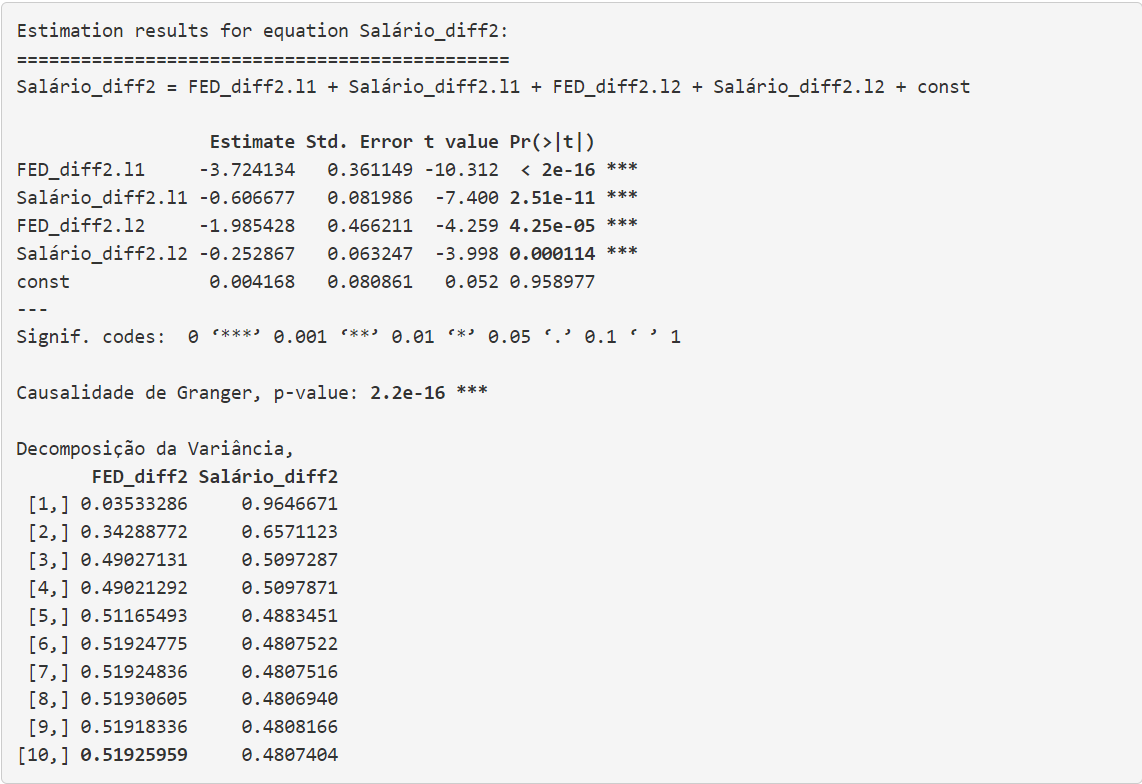

Considerando em um primeiro momento o curto prazo, com alocação de atraso temporal máximo de 12 meses na geração do VAR, a melhor relação obtida foi com 2 lags, conforme equação preditiva e testes apresentados em sequência:

Houve expressiva aprovação em todas situações em análise da influência da taxa do Fed Funds Target sobre os salários norte-americanos com até dois meses no futuro: coeficientes dos dois lags da taxa de juros no menor nível de significância; refutação da hipótese nula no teste da Causalidade de Granger (2.2e-16***) e altíssimo valor de explicação pela Decomposição da Variância (0.51925959).

CONCLUSÕES: Os coeficientes negativos dos dois lags defasados do Fed Funds Target permite informar que elevações (baixas) das taxas básicas de juros pelo FOMC do Federal Reserve, reduzem (elevam) os salários em até dois meses subsequentes. Essa ação reduziria a atividade econômica e por consequência um regresso dos índices inflacionários.

A título de precaução, rodou-se lags intermediários de médio prazo (mesmo sem haver indicação destas defasagens nos testes longitudinais máximos), considerando até 18 meses, mas sem resultados expressivos nos coeficientes do Fed Funds nas matrizes do VARs.

2.2 - O longo prazo

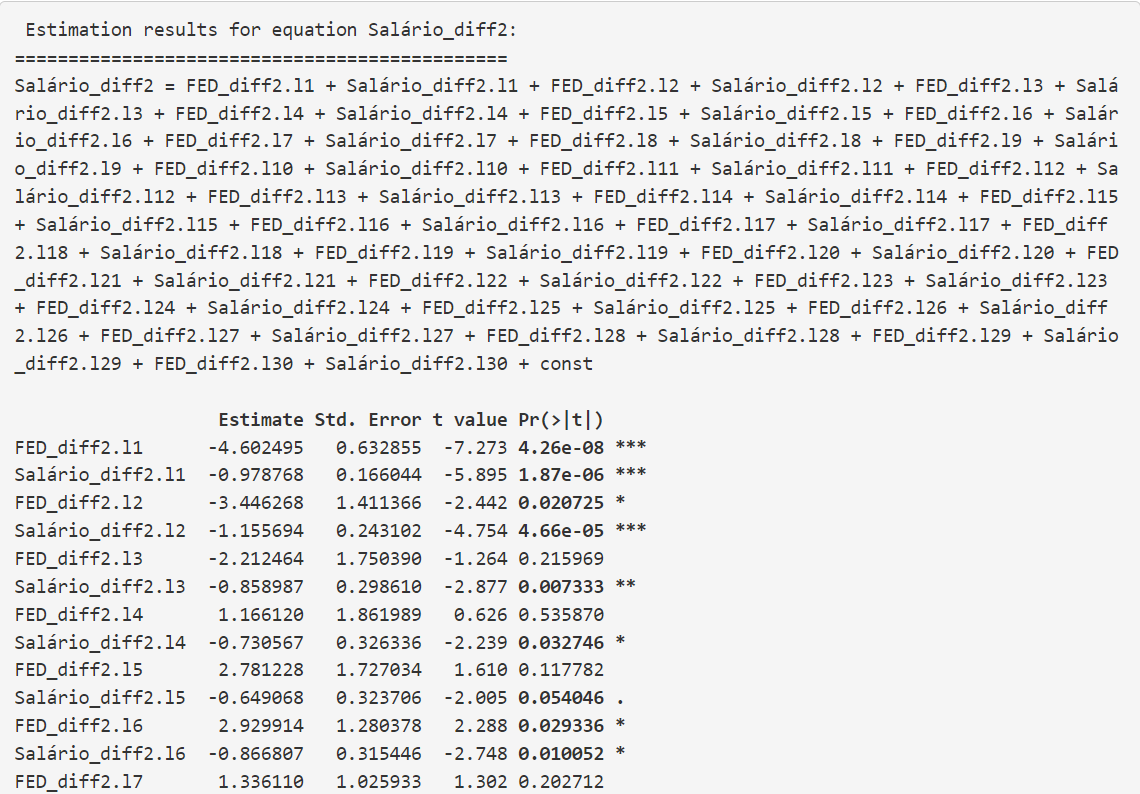

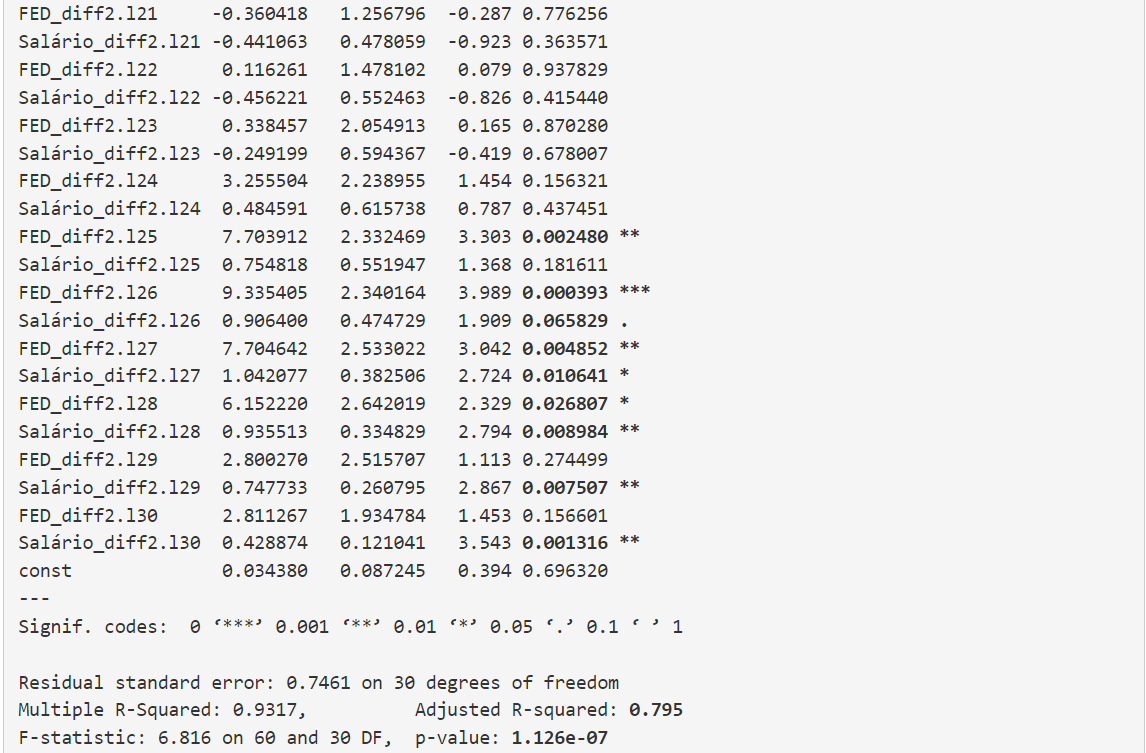

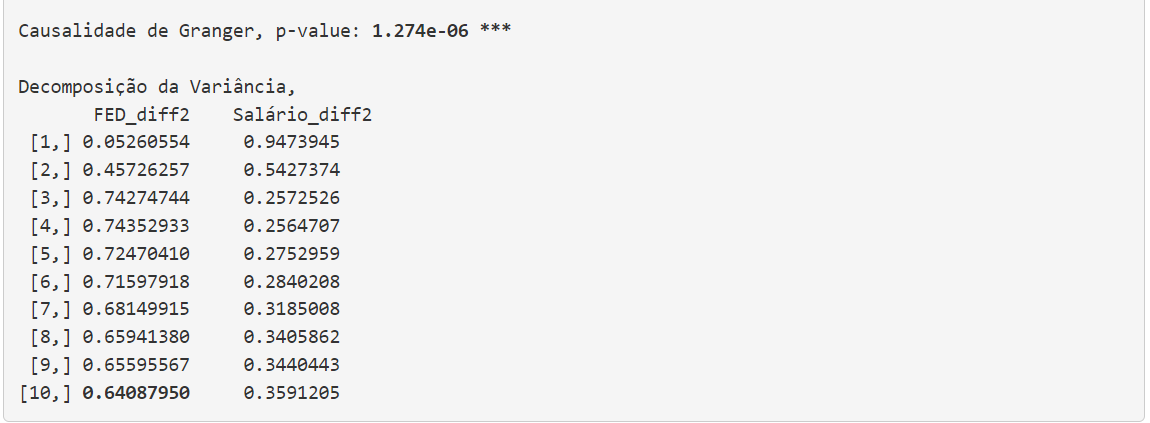

As relações apenas voltam a denotar forte causalidade a partir de 30 lags, sendo testados aqueles indicados nos testes de defasagens anteriormente citados e resultando também em relações de causalidade para 31, 36 e 37 lags. Todavia, a mais expressiva em termos de significância e quantidade de coeficientes defasados do Fed Funds Target aprovados na equação preditiva dos Salários foi o lag de 30 meses. Equação e resultados dos testes em sequência:

As aprovações nos testes também foram expressivas nesta segunda amplitude temporal, com um coeficiente de granger em p-valor de 1.274e-06 *** e explicação de 64,08% da variância dos salários (superando sua própria auto explicação) pelo Fed Funds.

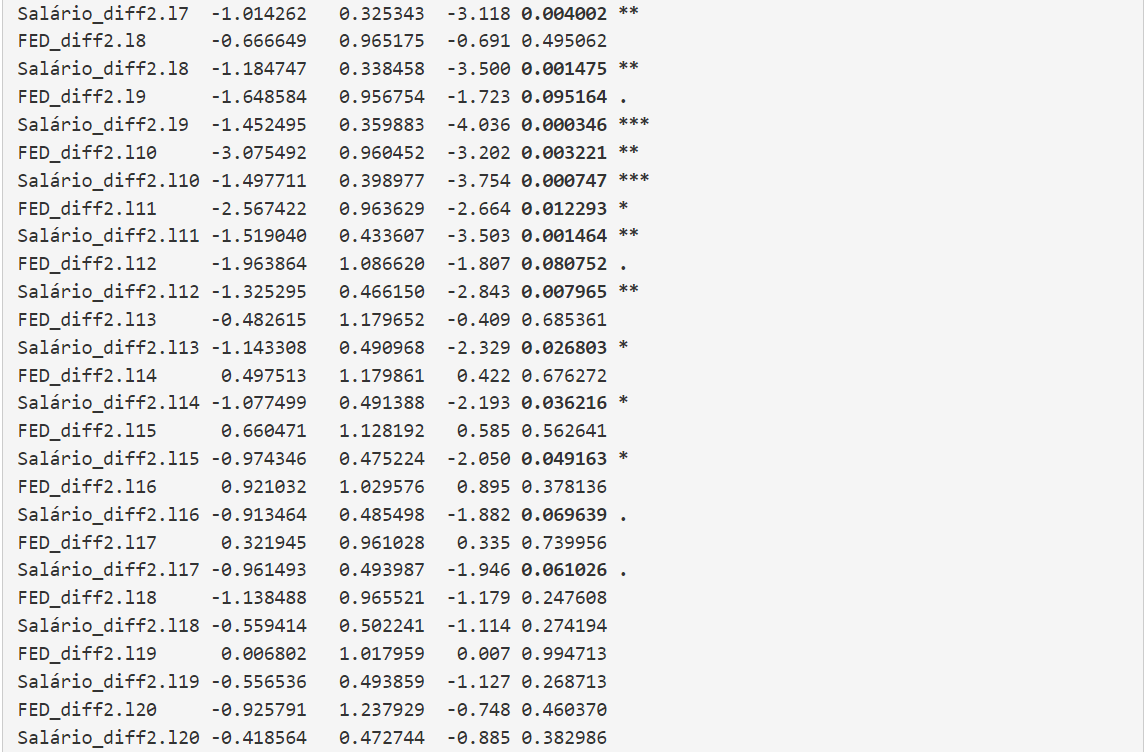

CONCLUSÕES: Observa-se, portanto, que tomado o longo prazo de 30 meses passados nas análises, o Fed Funds Target denota significância estatística em seus coeficientes de curto prazo, chegando até o lag 12, ou seja, exatos um ano no passado. Até este período defasado os coeficientes significativos são majoritariamente negativos (exceção ao lag 6), denotando redução dos salários após as elevações do Fed Funds pelo FOMC neste período passado.

O médio prazo deixa de ter relevância, voltando a obter ampla significância a partir do 25º período até próximo ao 30º. Neste momento os coeficientes do Fed Funds tomam sinalização positiva. Uma possível interpretação para esta situação seria que o mercado já estaria em um momento de reversão de ciclo entre alta (baixa) e baixa (alta) nos quais as elevações (baixas) das taxas de juros de dois anos e meio atrás aproximadamente já teriam passado pelo momento de impacto nas baixas (altas) dos salários, reduzindo o ritmo da economia, com posterior momento de retomada de crescimento da atividade econômica.

Importante denotar neste ponto que quando observado os atrasos máximos de 12, 18 e 24 meses, os lags apenas apontam para significância das taxas de juros para até o segundo lag da variável independente - demonstrando, desta forma, o quanto o curto prazo (até doze meses) pode ter influência sob as análises ao observar-se um campo de longo prazo mais extenso (acima de dois anos).

Referências: Federal Reserve Economic Data, U. S. Bureau Labor Statistic, International Fund Monetary, Delloite Insights; Wealth Management U.S. Bank, Brooks C. Introductory Econometrics for Finance.

Como citar este informativo? (padrão ABNT)

HENRIQUE, Daniel Christian; SAVI, João Vitor. O inter-relacionamento entre a Fed Funds Target e os Salários do mercado norte-americano. Desenvolvido por GPFA - Grupo de Pesquisa em Finanças Analíticas. Disponível em: https://www.gpfa.com.br/informes-extensionistas/fed_funds_vs_salarios_eua. Acesso em: (colocar a data de seu acesso ao informe).