O inter-relacionamento entre o Fed Funds Target e os combustíveis do mercado norte-americano

Por Daniel Christian Henrique e João Vitor Savi (bolsista de extensão Probolsas)

Em continuidade às análises das alterações das taxas dos juros básicos da economia norte-americana, o Fed Funds Target, nas reuniões do FOMC (Federal Open Market Committee) pelo Fed (CLIQUE AQUI para ler o informe da influência dos SALÁRIOS), ingressamos neste estudo em uma segunda variável voltada ao âmbito da energia que está em constante atenção pelo comitê frente a pressão inflacionária que tem exercido com mais força no período pós pandêmico - decorrido de seu forte impacto em cadeia nos preços dos produtos: os combustíveis. Analisamos em separado os impactos gerados e sofridos pelos preços do diesel e da gasolina sobre o Fed Funds Target após averiguações de diferentes defasagens nas análises realizadas previamente.

Assim como no estudo anterior, aqui também compreendeu-se que se o Fed analisa o passado a fim de detectar os impactos defasados dos combustíveis para alterar ou não as taxas básicas de juros. Consequentemente, tomam suas decisões a fim de controlar os preços futuros destes combustíveis para finalmente regular os índices inflacionários de seu mercado. Portanto, também objetivou-se, em um segundo momento, analisar o sentido contrário desta relação: quantos meses são necessários para que os preços dos combustíveis sejam impactados pelas alterações passadas das taxas de juros da economia pelo Fed.

Metodologia

A série temporal dos juros básicos norte-americanos (Fed Fund Target – Upper Limit) foi obtida no Federal Reserve (2024). Por sua vez, as séries temporais dos combustíveis foram obtidas no U. S. Energy Information Administration (2024). Todos os dados foram disponibilizados em períodos mensais, coletados para de janeiro de 2014 a março de 2024. Como metodologia, adotou-se os Vetores Autorregressivos (VAR), por ser o ferramental mais indicado para análises de defasagens em séries temporais (Brooks). Para tanto, foi necessário realizar duas diferenciações nas três séries para torná-las estacionárias com p-values = 0,001 nos testes ADF (Aumented Dickey Fuller). As nomenclaturas utilizadas nas análises, desta forma, ficaram da seguinte forma:

| Variável | Diferenciações | Nomenclatura |

| Fed Fund Target | 2 | FED_diff2 |

| Diesel | 2 | Diesel_diff2 |

| Gasolina | 2 | Gasolina_diff2 |

Diferentes tamanhos máximos para as defasagens das séries temporais foram analisados, variando do curto prazo (máximo de 12 meses) até o longo prazo (máximo de 60 meses). Assim como no estudo sobre o impacto dos salários, os efeitos das alterações nos combustíveis podem ter efeitos defasados em sentido bidirecional, requerendo análise nos dois direcionadores de influência (Fed Funds → Combustíveis; Combustíveis → Fed Funds). Em sequência foram programados os vetores autorregressivos e seus testes de validação.

1 – Influência do atraso dos combustíveis sobre o Fed Funds Target

1.1 - Resultados da influência do atraso dos diesel (X) sobre o Fed Funds Target (Y)

Imputando um lag máximo de 12 meses (curto prazo), 18 e 24 meses (médio e longo prazos), obteve-se indicações nas três situações apenas para análises de 4 e 6 lags de atraso pelos testes AIC, HQ, SC e FPE. Ampliando os valores máximos de atraso para 36, 48 e 60 meses, as indicações das mesmas métricas foram para 2, 30, 31, 32, 36 e 37 meses. Decorrida a proximidade dos lags de curto prazo, padronizamos realizar os testes para todas defasagens, de 1 até 12 lags, passando em um segundo momento para as defasagens de maior longitude.

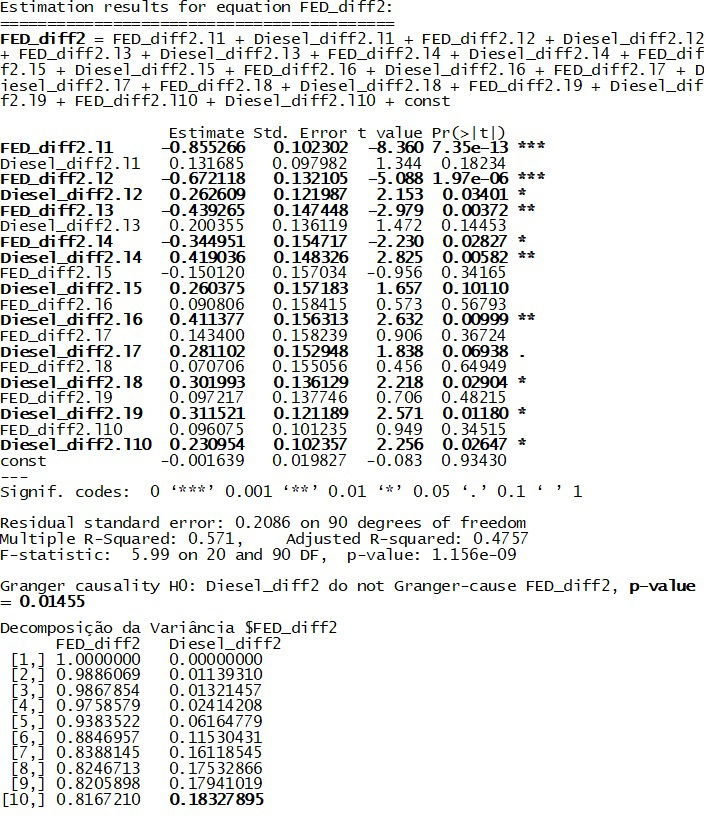

Neste sentido direcional da análise, a relação com maior causalidade e aprovações nos testes foi o VAR com 10 lags, conforme resultados apresentados a seguir:

Os resultados foram confirmados pelos p-values significativos dos coeficientes do diesel no VAR (exceto o lag 1 e 3), refutação da hipótese nula no teste da Causalidade de Granger (p=0.01455) e forte explicação da Decomposição da Variância (0.18327895) da equação para dez períodos futuros.

Conclusão: as alterações dos preços do diesel estão pressionando as decisões do Fed nas reuniões do FOMC sobre os juros básicos norte-americanos dentro do curto prazo, com até 10 meses de atraso temporal.

Importante ressaltar que todos coeficientes do diesel denotaram valores positivos, possibilitando afirmar que as elevações (baixas) dos preços do diesel, ocasionam aumentos (quedas) das taxas de juros do Fed Funds Target nas reuniões do Banco Central norte-americano.

Nas demais relações de médio e longo prazo não foram identificadas significâncias estatísticas neste sentido de causalidade.

O Fed, portanto, está observado exclusivamente as alterações de curto prazo, pertinentes aos últimos dez meses, dos preços do diesel no mercado americano para as formulações da taxa básica de juros dos Estados Unidos - quando observado exclusivamente a influência desta variável independente.

1.2 - Resultados da influência do atraso da gasolina (X) sobre o Fed Funds Target (Y)

Conclusão: não foram encontradas relações defasadas entre os preços da gasolina no mercado norte-americano com as decisões do momento atual do Fed quanto a formulação das taxas de juros básicas, seja no curto, médio ou no longo prazos.

Isso demonstra a grande força que o diesel tem em influenciar com maior potencial os preços dos produtos neste mercado, por ser o combustível mais utilizado em veículos de transporte de cargas – atingindo diretamente os custos logísticos das empresas.

Pelo fato dos Estados Unidos ser um país de tamanho continental, assim como o Brasil, as distâncias entre os centros consumidores podem ser, desta forma, o fato gerador dessa influência nos custos logísticos com os preços do Diesel, repassados aos preços. A gasolina, por sua vez, ainda é mais concentrada nos veículos de passeio dos norte-americanos. Um estudo aprofundado no tema seria necessário para melhor acompanhamento.

2 – Influência do atraso do Fed Funds Target sobre os combustíveis

2.1 - Resultados da influência do atraso do Fed Funds Target (X) sobre o diesel (Y)

Neste segundo sentido da relação, foi analisada uma possível significância estatística nas defasagens entre as decisões das taxas do Fed Funds pelo FOMC e as modificações futuras dos preços do diesel.

O curto prazo

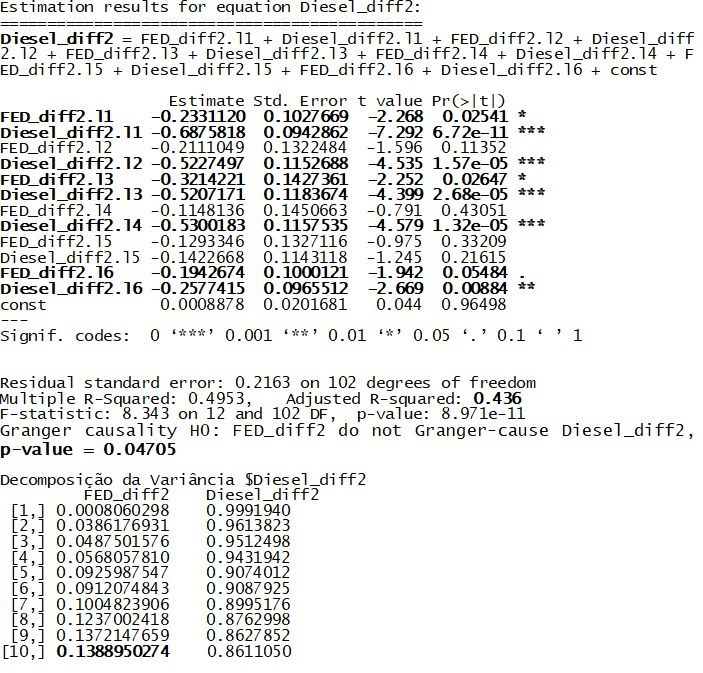

Na observação, neste primeiro momento, do curto prazo (máximo de 12 meses de atraso) na geração do VAR, a melhor relação obtida foi com 6 lags, conforme equação preditiva e testes apresentados em sequência:

Os resultados incorreram em p-values significativos de seus coeficientes (exceto uma quase aprovação do lag 2, porém com forte aproximação a 10% de significância), rejeição da hipótese nula da Causalidade de Granger (0.04795) e forte explicação da Decomposição da Variância do Fed na equação preditiva dos preços do diesel (0.1389).

Conclusão: no curto prazo, os testes foram uniformes em indicar a relação defasada de 6 meses entre as alterações dos juros básicos norte-americanos até alcançar os preços do diesel nas bombas de combustíveis.

Os sinais negativos unânimes dos coeficientes do Fed Funds permitem afirmar que elevações (quedas) das taxas de juros básicos reduzem (aumentam) os preços futuros do diesel no curto prazo em até seis meses.

O longo prazo

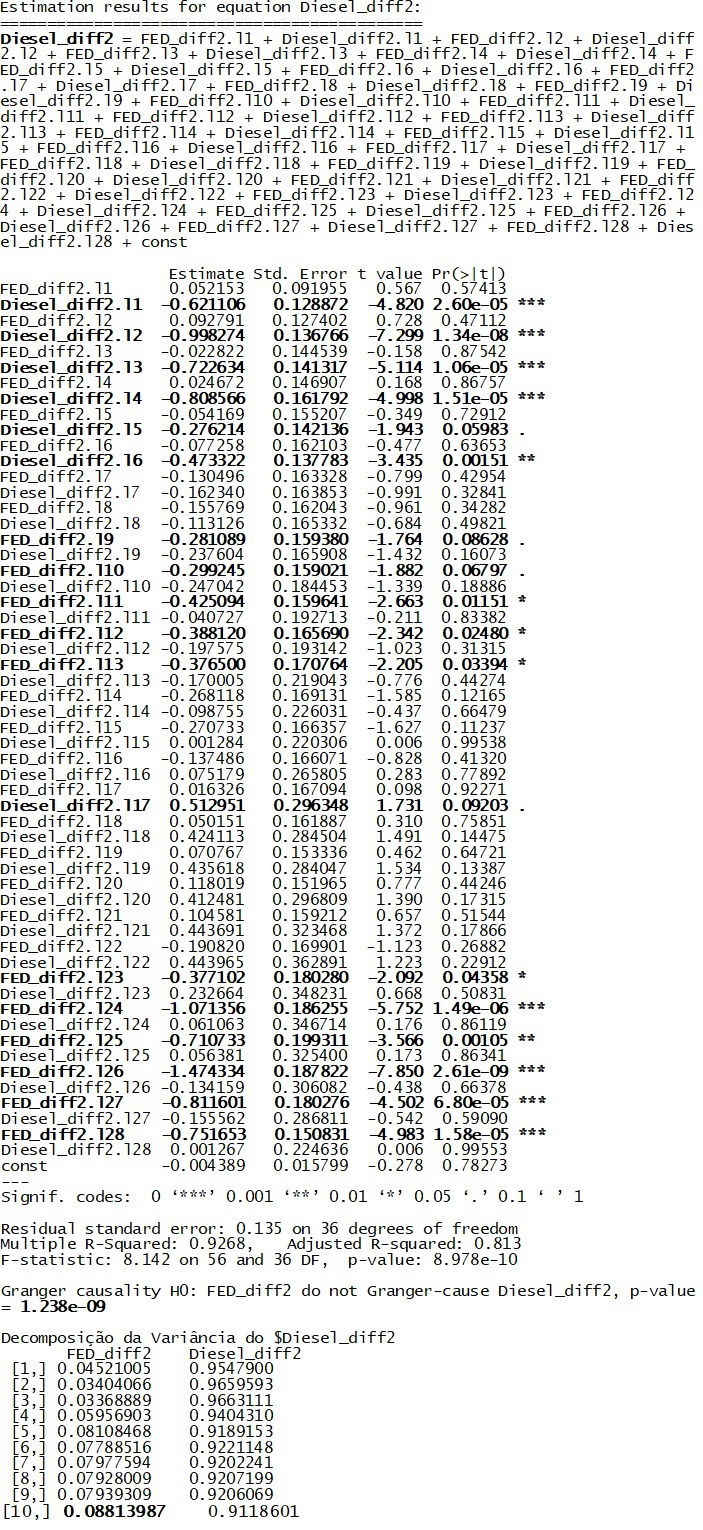

Avançando para testes acima de 12 meses, nenhuma relação foi constatada até se alcançar 25 meses de atraso temporal, quando retornam as relações impactantes neste sentido direcional da análise. Todas indicações dos testes de defasagem foram, então, averiguados até se alcançar 37 lags, visto ser o de maior longitude indicado pelos testes de defasagem.

A melhor relação com aprovação em número de coeficientes e menores valores nos p-values dos testes dos vetores autorregressivos foi o lag 28, conforme visto a seguir:

Os resultados incluíram coeficientes da taxa que progridem do curto prazo (com maior concentração dos lags 9 a 12), passando pelo médio prazo (lags 13 e 17) até o longo prazo (com maior concentração entre os lags 23 a 28). Essa relação foi atestada pela p-value da causalidade de granger (1.238e-09) e boa explicação da Decomposição da Variância (0.0882).

Conclusão: pode-se afirmar que o longo prazo de 28 meses passados das flutuações das taxas de juros básicas da economia norte-americana pelo Fed interferem no preço atual do diesel.

Assim como ocorreu no curto prazo, no longo prazo os coeficientes do Fed Funds também permaneceram todos negativos, permitindo afirmar que elevações (quedas) das taxas de juros básicos reduzem (aumentam) os preços futuros do diesel no longo prazo.

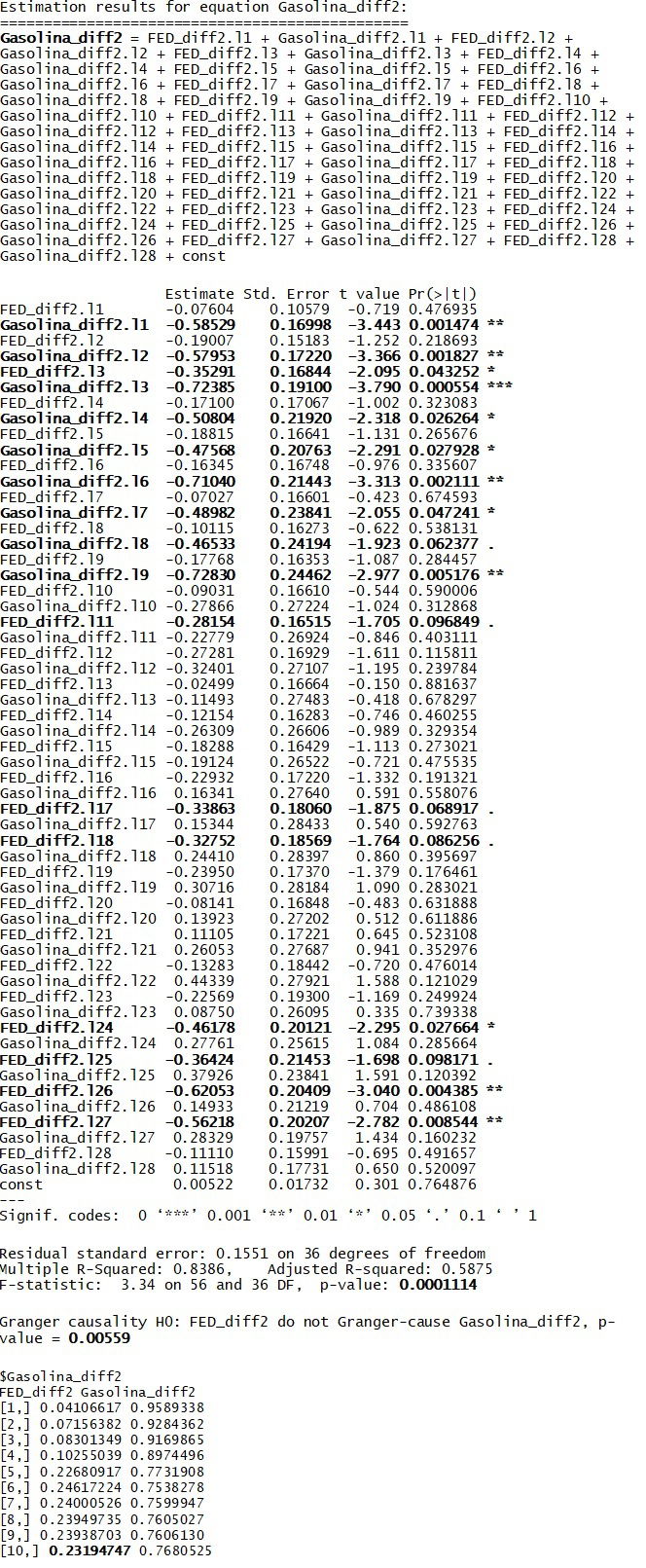

2.2 – Influência dos atrasos do Fed Funds Target (X) sobre os preços da gasolina (Y)

O curto prazo

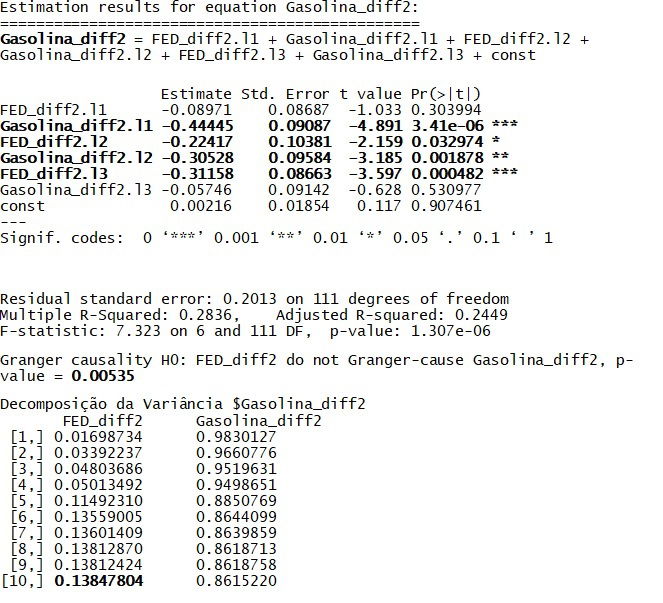

Nos testes de lags máximos para o curto prazo (12 meses) e médio prazo (18 meses), os resultados apontaram como possíveis relações as defasagens com 2, 3, 6 e 12 meses de atraso. Novamente, optou-se por testar os meses de 1 a 6, pulando em sequência para o lag 12. A relação causal mais significativa foi a obtida com 3 lags, conforme equação e resultados em sequência:

Os coeficientes da equação preditiva, assim como os testes de Causalidade de Granger e Decomposição da Variância, demonstraram ótimos resultados significativos em seus resultados.

Conclusão: as decisões do FOMC quanto a manutenção ou alteração da taxa de juros da economia norte-americana impactam no curto prazo (de até 3 meses) os preços da gasolina nas bombas de combustíveis.

Assim como ocorreu nas análises dos preços do diesel, os coeficientes do Fed Funds também mantiveram-se negativos de forma unânime na equação preditiva dos preços da gasolina. Portanto, elevações (reduções) no curto prazo das taxas dos juros básicos reduzem (aumentam) os preços da gasolina.

O longo prazo

Na observância do longo prazo (24, 36, 48 e 60 meses), inserindo lags máximos nos testes de longitude temporal entre as variáveis, obteve-se as seguintes possíveis melhores relações defasadas: 2, 3, 6, 30, 31, 36, 37. Testou-se, então, agora os lags mais altos e suas aproximações. A relação mais impactante, incluindo o maior número de defasagens com significância obtida, foi o VAR com 28 lags, conforme inspecionado a seguir:

Conclusão: observa-se, portanto, que no longo prazo as alterações das taxas de juros básicas da economia norte-americana pelo Fed nas reuniões do FOMC, influenciam os preços da gasolina com até 28 meses de atraso, uma defasagem igual a incorrida pelo diesel na sua relação com a mesma série temporal independente.

Assim como ocorreu nas análises de curto prazo, no longo prazo os coeficientes do Fed Funds mantiveram-se todos negativos, confirmando também para essa longitude temporal que elevações (reduções) das taxas básicas de juros da economia norte-americana no longo prazo reduzem (elevam) os preços da gasolina.

Referências: Federal Reserve Economic Data, U. S. Energy Information Administration, International Fund Monetary, Delloite Insights, Brooks C. Introductory Econometrics for Finance.

Como citar este informativo? (padrão ABNT)

HENRIQUE, Daniel Christian; SAVI, João Vitor. O inter-relacionamento entre a Fed Funds Target e os combustíveis do mercado norte-americano. Desenvolvido por GPFA - Grupo de Pesquisa em Finanças Analíticas. Disponível em: https://www.gpfa.com.br/informes-extensionistas/defasagens_fed_funds_vs_combustiveis. Acesso em: (colocar a data de seu acesso ao informe).